El Impuesto Temporal a los Activos Netos (ITAN) es un tributo patrimonial que grava el valor de los activos netos de las empresas como manifestación de su capacidad económica.

¿Quiénes están obligados a pagarlo?

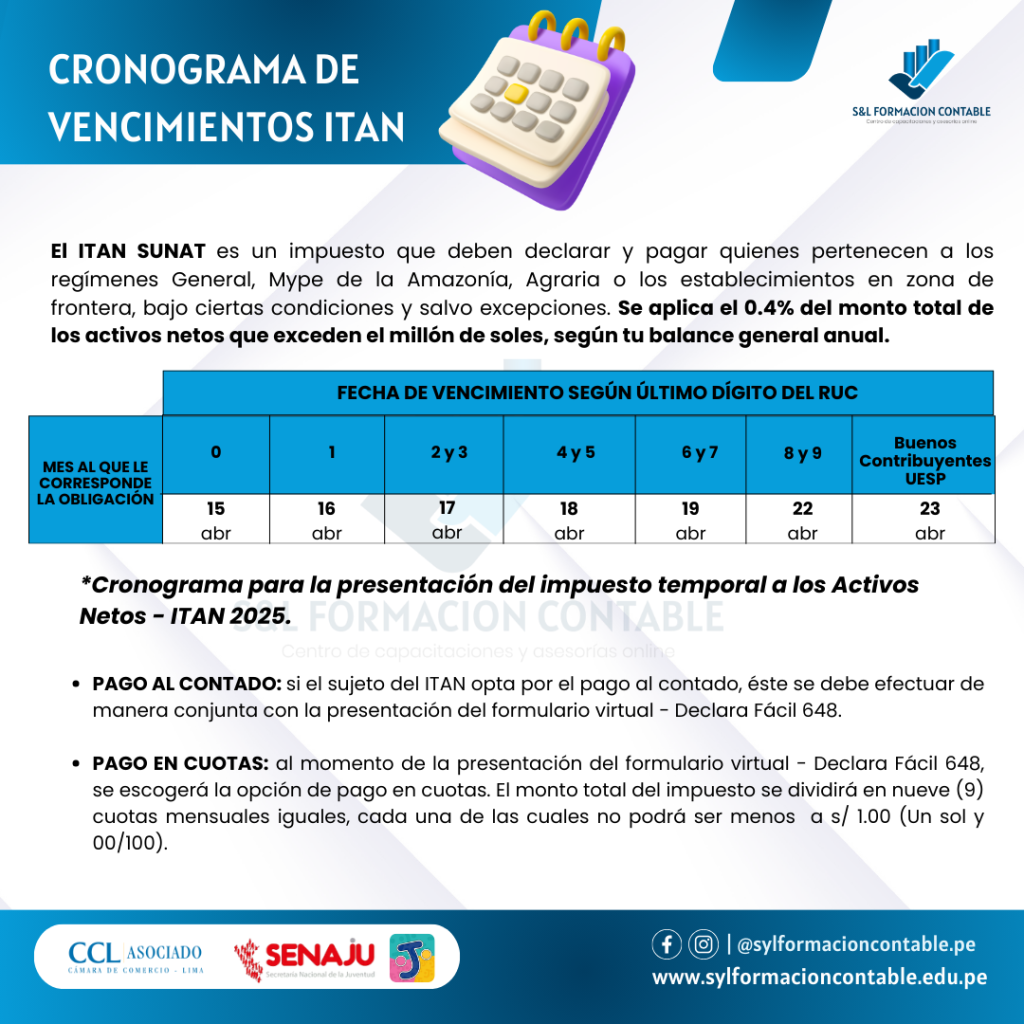

Deben pagar ITAN aquellas empresas cuyo activo neto supere los S/ 1,000,000 al cierre del ejercicio anterior. Este impuesto se genera desde el 1 de enero de cada año, pero su declaración y pago se realiza en el mes de abril, según el cronograma establecido por la SUNAT.

¿Cómo se determina la base imponible?

Para calcular el ITAN, se parte del valor de los activos netos, pero este monto debe ajustarse conforme a las normas tributarias.

Aunque la ley no define expresamente qué se entiende por “activos netos”, en la práctica se utiliza el criterio contable: bienes y derechos que representan recursos capaces de generar beneficios económicos para la empresa.

Cifras clave del ITAN que debes tener claras

🔹 Monto mínimo para estar obligado:

S/ 1,000,000 de activos netos al 31 de diciembre.

🔹 Tasa del impuesto:

0.4% sobre el exceso del millón de soles.

🔹 Ejemplo numérico

Activos netos: S/ 2,500,000

Base afecta: 2,500,000 − 1,000,000 = S/ 1,500,000

ITAN: 1,500,000 × 0.4% = S/ 6,000

👉 Ese monto puede usarse luego como crédito contra el Impuesto a la Renta.

Quiénes están obligados

Deben declarar ITAN:

- Empresas del Régimen General

- Régimen MYPE Tributario

- Empresas de Amazonía, Agrario y zona de frontera

- Sucursales de no domiciliadas

Siempre que superen el millón en activos y hayan iniciado operaciones antes del ejercicio.

Qué activos se toman para el cálculo

La base imponible es el valor histórico de los activos netos consignados en el balance, deduciendo depreciaciones y amortizaciones aceptadas por la Ley del Impuesto a la Renta.

📉 Deducciones frecuentes (cifras relevantes)

Puedes excluir, por ejemplo:

- Maquinaria y equipos con antigüedad ≤ 3 años

- Acciones en empresas también afectas al ITAN

- Existencias y cuentas por cobrar por exportación

- Bienes culturales calificados

- Bienes en concesión del Estado

Forma de pago (dato clave que muchos olvidan)

El ITAN se declara mediante el Formulario Virtual 648 (Declara Fácil) y puede pagarse:

- Al contado

- En 9 cuotas mensuales iguales

La modalidad se elige al declarar y luego no puede cambiarse.

Errores más comunes en ITAN (con impacto económico)

❌ Error 1: No revisar la composición de activos

Incluir revalorizaciones contables o valor razonable puede inflar la base.

El cálculo debe usar valor histórico.

👉 Impacto típico: pagar ITAN de más (miles de soles).

❌ Error 2: No aplicar deducciones de maquinaria nueva

Muchas empresas olvidan excluir activos menores a 3 años.

👉 Impacto real:

Empresa con maquinaria nueva por S/ 800,000

ITAN extra pagado ≈ S/ 3,200

❌ Error 3: Depreciaciones mal calculadas

Si usas tasas mayores a las permitidas, la base se incrementa.

👉 Genera observaciones SUNAT y ajustes.

❌ Error 4: No aprovechar el ITAN como crédito

El impuesto pagado puede compensarse contra pagos a cuenta o regularización del IR.

👉 Muchas empresas lo pierden por pagos fuera de plazo.

❌ Error 5: Inconsistencias con DAOT y EEFF

Diferencias en cuentas por cobrar, activos o depreciaciones generan cruces.

👉 Riesgo: fiscalización.

Criterios técnicos importantes (poco conocidos)

✔ Los activos por derecho de uso (NIIF 16) pueden incluirse en la base según SUNAT.

✔ El mayor valor por tasaciones no siempre forma parte de la base.

✔ El ITAN es considerado impuesto patrimonial validado por el Tribunal Constitucional.

Estrategia para evitar errores (checklist práctico)

Antes de declarar revisa:

✔ Activos netos reales al 31/12

✔ Maquinaria menor a 3 años

✔ Acciones deducibles

✔ Depreciaciones tributarias correctas

✔ Conciliación con EEFF y DAOT

✔ Flujo de caja para elegir cuotas o contado

✔ Aplicación futura como crédito IR

¿El ITAN es un gasto perdido?

No necesariamente. Este es uno de los aspectos más importantes del impuesto.

El monto pagado por ITAN puede utilizarse como crédito contra el Impuesto a la Renta (IR):

Puede compensarse contra los pagos a cuenta del IR desde marzo hasta diciembre del mismo ejercicio.

También puede aplicarse contra el impuesto anual de regularización, siempre que haya sido pagado dentro del plazo establecido.

¿Se puede solicitar devolución?

Sí. Si al finalizar el ejercicio queda un saldo de ITAN que no pudo utilizarse como crédito, la empresa tiene derecho a solicitar su devolución ante la SUNAT mediante el Formulario Virtual N.º 1649.

Esto significa que el ITAN no siempre representa un costo definitivo para la empresa.

Conclusión técnica:

El ITAN no es solo un cálculo matemático. Es un impuesto que conecta balance, depreciaciones, conciliación tributaria y planificación del Impuesto a la Renta. Una mala determinación puede significar pagos en exceso, pérdida de crédito o contingencias en fiscalización.

Dominar su determinación, deducciones y relación con otras obligaciones informativas permite reducir riesgos y mejorar la gestión tributaria.

Si deseas profundizar en estos temas, el 4 de marzo desarrollaremos una sesión práctica de ITAN y DAOT, donde revisaremos el concepto del ITAN, sujetos obligados, cálculo, declaración, aplicación contra el Impuesto a la Renta, cronograma 2026, infracciones y sanciones. Asimismo, abordaremos la DAOT desde su base legal, sujetos obligados, casillas, operaciones a informar, procedimiento de declaración, casos prácticos y su relación con el PLE (SIRE).

Las vacantes son limitadas. Puedes reservar tu cupo antes de iniciar el curso.